Successionsmodellen

Sidst, men ikke mindst, kan man ved generationsskifte anvende successionsreglerne i aktieavancebeskatningslovens (ABL) § 34.

Det er ret beset en model som er skræddersyet til at gennemføre generationsskifte af familieselskaber, men på trods af dette, er det en til tider lidt overset model.

Hvis man f.eks. spørger erhvervsrådgiverne i bankerne, så fremhæver de ofte holdingmodellen som den model, de oftest har set anvendt fremfor successionsmodellen i ABL § 34.

Eftersom successionsmodellen i ABL § 34 er udarbejdet specifikt til generationsskifte, bør den dog altid overvejes som en mulighed, idet den indeholder en række forhold, som kan være en fordel frem for holdingmodellen.

Successionsmodellen foregår på ”personniveau”. Dvs. det er fysiske personer, som overdrager deres kapitalandele til næste generation (modsat holdingmodellen, hvor overdragelsen sker mellem holdingselskaber).

Som det er nævnt ovenfor, vil overdragelse af kapitalandele fra en fysisk person til næste generation som udgangspunkt udløse beskatning, hvis der opstår en gevinst (eller avance) ved overdragelsen. Gevinsten beskattes med 27% af de første kr. 79.400, og herefter 42% jf. personskattelovens § 4a.

Anvendelse af successionsreglerne i ABL § 34 er således en undtagelse til hovedreglen om, at overdragelsen udløser beskatning.

Succession indebærer, at erhververen indtræder i overdragerens skattemæssige stilling.

Dvs. overdragelsen er skattefri for overdrageren, men til gengæld indtræder erhververen i overdragerens skattemæssige stilling. Det betyder, at den skat, som overdrageren skulle have betalt, flyttes til næste generation – som dermed udskyder skatten, indtil næste generation eventuelt selv måtte overdrage kapitalandelene i selskabet.

Næste generation indtræder således i overdragerens oprindelige anskaffelsessum, anskaffelsestidspunkt og anskaffelseshensigt på kapitalandelene.

Reglerne omkring succession

For at bruge reglerne omkring succession skal der minimum overdrages 1% af kapitalen, men der er frit valg, om man ønsker at anvende successionsreglerne på f.eks. 90 % eller 100 %.

Det fremgår af ABL § 34, at overdragelse med succession kan ske til børn, børnebørn, søskende, søskendes børn, søskendes børnebørn eller en samlever. Stedbarns- og adoptivforhold sidestilles med naturligt slægtskabsforhold. Der kan selvfølgelig også overdrages til en ægtefælle, dog jf. kildeskattelovens § 26 B.

Herudover kan der i henhold til ABL § 35 ske overdragelse med succession til nære medarbejdere. Ved en nær medarbejder forstås, at medarbejderen inden for de seneste 5 år har været fuldtidsbeskæftiget i sammenlagt mindst 3 år i selskabet.

Desuden er det en betingelse, at selskabet ikke er en såkaldt ”Pengetank”.

Succession kan dermed kun bruges på reelle driftsvirksomheder. Det betyder, at successionsreglerne som udgangspunkt ikke kan anvendes, hvis 50% af selskabets indtægter eller 50% af værdien af selskabets aktiver (målt som gennemsnittet over de seneste 3 regnskabsår) stammer fra fast ejendom, kontanter, værdipapirer eller lignende.

Selskabet skal således drive ”reel erhvervsvirksomhed” og må ikke i overvejende grad bestå af passiv kapitalanbringelse. I de fleste koncerner, hvor der indgår reelle driftsvirksomheder, som f.eks. et produktionsselskab, giver det sig selv, men der skal ret beset foretages en konkret vurdering af, om der foreligger ”reel virksomhed” eller ”passiv investering”.

Hvis det måtte vise sig, at man har en ”Pengetank”, kan det overvejes, om man har mulighed for at ændre fordelingen af finansielle aktiver via omstrukturering, eller om man kan ændre balancen f.eks. via tilkøb, frasalg, omstruktureringer, spaltninger mv., så selskabet ikke længere er en ”Pengetank”.

Det bemærkes, at indtil 1. januar 2025 hindrede pengetanksreglen, at de aktive udlejningsselskaber kunne anvende successionsreglerne, men dette er nu blevet ændret, så også selskaber, som driver aktiv udlejningsvirksomhed, nu har mulighed for at anvende successionsreglerne i ABL § 34. Det er dog stadig et krav til udlejningsselskaberne, at familien har bestemmende indflydelse og er aktiv i driften i et ikke uvæsentligt omfang.

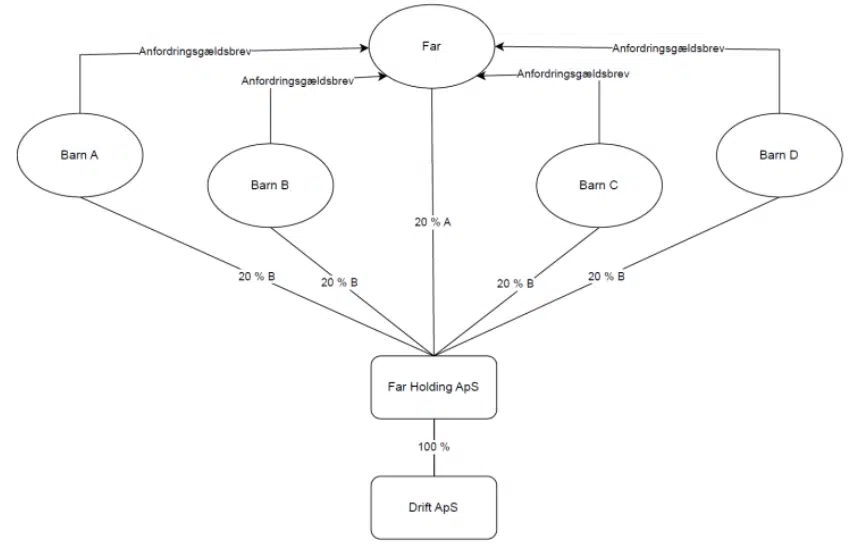

Hvis betingelserne for succession er opfyldt, kan virksomhedsejeren dermed personligt overdrage sine kapitalandele til næste generation, uden at det udløser beskatning for virksomhedsejeren.

Hvis virksomhedsejeren har etableret en holdingstruktur, skal man være opmærksom på, at det er kapitalandelene i holdingselskabet (som virksomhedsejeren ejer personligt), der kan overdrages ved succession. Næste generation bliver således medejere af holdingselskabet.

Fordelen ved successionsmodellen er altså, at både værdien og ejerskabet kan flyttes til børnene.

Generationsskifte efter successionsmodellen kan f.eks. se således ud;

Da næste generation som nævnt overtager skatten fra virksomhedsejeren, kan man med rette spørge, hvad fordelen for næste generation egentlig er ved denne løsning?

Fordelene for næste generation er, dels at de er berettiget til at modtage et nedslag i skatten, dels at finansieringen ofte er nemmere og billigere ved anvendelse af successionsreglerne.

Nedslag for SKAT

Ved anvendelse af successionsreglerne gælder den særlige fordel for næste generation, at der skal tages højde for den latente skat, som hviler på aktierne, og som overtages af næste generation ved successionen.

Det er muligt at få et nedslag efter kildeskattelovens § 33 D (passivpost) eller efter kildeskattelovens § 33 C (nedslag for udskudt skat skat). Man har ret til at vælge det nedslag, som er størst.

I forhold til KSL § 33 D (Passivpost) kan der, hvis der indgår en hel eller delvis gave i forbindelse med overdragelse med succession, beregnes en passivpost, som udgør 22 % af den beregnede fortjeneste, der ville være aktieindkomst for overdrageren. I forhold til KSL § 33 C (kompensation for udskudt skat) laves en beregning med en kursfastsættelse af skatteforpligtelsen, som er undergivet SKATs efterprøvelse. Det beregnede nedslag fratrækkes herefter aktiernes værdi.

Finansieringselementet

En anden stor fordel for næste generation er, at finansieringen kan være betydeligt lettere at opnå, eftersom den ofte baseres på virksomhedsejeren selv.

Næste generation kan selvfølgelig betale købesummen kontant, men det ses ofte, at finansieringen for næste generation baseres på en kombination af gaver og gældsbreve.

Familiegældsbreve

Hvis overdragelsen er sket til virksomhedsejerens børn på gældsbrev, er fordelen for børnene, at et sådant gældsbrev kan udarbejdes som et afdrags- og rentefrit familiegældsbrev.

Dvs. der opstår godt nok et gældsforhold direkte mellem far/mor og deres børn, men forældrene kan vælge, at gældsbrevet ikke skal have faste afdrag, og at gældsbrevet skal være rentefrit. Alt andet lige vil det således være den billigste finansiering, næste generation kan opnå.

Gældsbrevet skal dog betales på et eller andet tidspunkt, og er gældsbrevet ikke afdraget, når far/mor afgår ved døden, så kan gældsbrevet godt udlægges til det pågældende barn (som er debitor på gældsbrevet) ved arv, men der skal i givet fald betales arveafgift af restbeløbet på gældsbrevet (på tilsvarende vis som der også skal betales arveafgift af alle andre aktiver, man arver.)

Dertil kommer, at forældre hvert år har mulighed for at give hvert af deres børn afgiftsfrie gaver. Det betyder således, at virksomhedsejeren kan vælge at give børnene afgiftsfrie gaver på kr. 80.600 pr. år per forældre, eller kr. 161.200 i alt hvis man for gaver af begge forældre, som børnene så evt. kan nedbringe gældsbrevet til virksomhedsejeren med.

Gaver

Ved anvendelse af successionsreglerne kan hele eller dele af købesummen desuden erlægges som gave fra virksomhedsejeren til virksomhedsejerens børn (næste generation).

Hvis virksomhedsejeren vælger som led i et generationsskifte efter successionsreglerne at give hele eller dele af virksomheden som gave, skal der betales en gaveafgift på 10%.

Normalt udgør gave og arveafgiften 15 %, men hvis virksomhedsejeren/gavegiveren har været aktiv i virksomheden mindst 1 år forud for, at gaven gives, og beholder næste generation virksomheden i minimum 3 år efter, at gaven er givet, kan anvendelse af en afgift på 10 % finde sted.

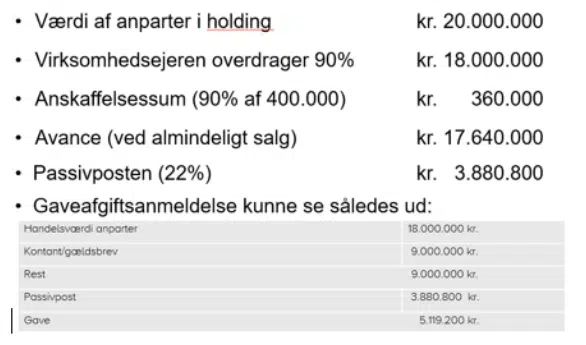

I eksemplet nedenfor indgår en gave, og der er beregnet en passivpost, som viser den fordel, som næste generation opnår ved anvendelse af successionsreglerne.

Ved anvendelse af successionsreglerne skal næste generation således betale en kontant gaveafgift på 10%. I eksemplet bliver værdien af gaven således reduceret med passivposten, hvilket betyder, at gaveafgiften reduceres til kr. 511.920, som skal betales kontant.

I eksemplet indgår derudover også et afdrags- og rentefrit familiegældsbrev på kr. 9.000.000.

Virksomhedsejeren bestemmer selv, om der indgår en gave, eller om hele købesummen f.eks. skal betales via et familiegældsbrev.

De 10 % i afgift skal dog sammenholdes med, om der evt. på den lange bane er en større værdi i det rentefrie familiegældsbrev (selvom arveafgiften vil udgøre 15% af restbeløbet på gældsbrevet på det tidspunkt, hvor det udlægges i arv.). Den lange rentefrie kredit kan således have en væsentlig værdi, som måske overstiger den umiddelbare fordel ved at opnå 10 % afgift.

Overvejelser Holding- eller Successionsmodel

Som berørt ovenfor indeholder både holding- og successionsmodellen hver især fordele og ulemper, som må overvejes og afvejes i forhold til hinanden i forbindelse med et generationsskifte.

Opsummeret så er fordelen ved holdingmodellen, at man overdrager kapitalandelene på holdingniveau, hvorved ”holding” også er debitor på evt. gældsbreve. Dermed har børnene minimal risiko, og gældsbrevene kan af børnenes holding nedbringes løbende via det skattefrie udbytte, som modtages fra driftsselskabet.

Ulempen vil være, at der skal indgå en reel markedsrente, som svarer til den rente en bank – uden sikkerhed – ville udlåne til på tilsvarende vilkår.

Der skal således tjenes nogle penge i selskabet for at undgå, at det ikke går op i renter. (Evt. kan det være en god ide at spørge SKAT eller indsætte et skatteforbehold, hvis man er i tvivl om værdien eller rentesatsen.)

Hvis man overdrager med succession, så er det børnene, som bliver debitor på evt. gældsbreve. Dvs. børnene selv har en ”risiko”, og selvom den overdragne virksomhed evt. efterfølgende måtte gå konkurs, så ændrer det ikke ved, at børnene stadig vil skylde deres forældre penge, indtil gældsbrevet er afdraget. Forældrene vil som udgangspunkt heller ikke kunne eftergive gælden.

Børnene har desuden ikke mulighed for at nedbringe gældsbrevet med skattefrie udbytter, eftersom gældsbrevet er personligt og derfor kun kan nedbringes af børnene med deres egne midler, som typisk vil være beskattede lønkroner eller beskattet udbytte.

Fordelen er til gengæld, at børnene kompenseres delvist for den skat, som de har overtaget via passivposten beskrevet ovenfor, og at gældsbrevet kan være afdrags- og ikke mindst rentefrit, samtidig med at gældsbrevet evt. kan nedbringes årligt, i det omfang forældrene beslutter at give deres børn afgiftsfrie gaver, som kan anvendes som afdrag på gældsbrevet.

Fordele og ulemper kan dog ikke kun gøres op i tal og jura. Jeg har set flere generationsskifter, hvor successionsmodellen blev fravalgt, selvom det var den økonomisk mest fordelagtige model, alene fordi forældrene ikke ville have, at der opstod et gældsforhold, hvor deres børn kom til at skylde dem penge.