Den klassiske holdingmodel

Hvis en virksomhedsejer, som f.eks. ejer aktier i et selskab, overdrager sine aktier personligt, så udløser det som udgangspunkt beskatning af den avance (eller gevinst), som virksomhedsejeren opnår. (Foranstående gælder ikke ved anvendelse af successionsreglerne, som omtales nærmere nedenfor.)

Hvis en virksomhedsejer, som f.eks. ejer aktier i et selskab, overdrager sine aktier personligt, så udløser det som udgangspunkt beskatning af den avance (eller gevinst), som virksomhedsejeren opnår. (Foranstående gælder ikke ved anvendelse af successionsreglerne, som omtales nærmere nedenfor.)

Selskaber er dog ofte struktureret således, at virksomhedsejeren selv ejer et holdingselskab, og holdingselskabet ejer driftsselskabet.

Fordelen for virksomhedsejeren ved denne konstellation er, at evt. udbytte fra driftsselskabet til holdingselskabet kan udloddes skattefrit, ligesom holdingselskabet – hvis det sælger driftsselskabet – ikke bliver beskattet af en evt. avance.

Ved generationsskifte anvender man derfor ofte denne klassiske holding-model.

I praksis vil man kunne finde generationsskiftemodeller, hvor næste generation stifter deres eget holdingselskab, eller det kan forekomme, at virksomhedsejeren personligt stifter et holdingselskab til hvert af sine børn, som herefter gives som gave til børnene inden for grænserne af de afgiftsfrie gaver jf. boafgiftsloven § 22 stk. 1.

Værdiansættelse af driftsselskabet skal ske til handelsværdier, og kapitalandele i driftsselskabet overdrages til børnenes nye holdingselskaber.

Transaktionen er skattefri for forældrenes holdingselskab, fordi holdingselskabet overdrager kapitalandele i et datterselskab.

Finansieringen

Finansieringen kan ske helt eller delvist via et gældsbrev mellem fars og mors holdingselskab (som kreditor) og børnenes holdingselskaber (som debitor). Dette gældsbrev afdrages ofte i takt med, at der modtages udbytte i selskabet.

Man skal dog være opmærksom på, at dette gældsbrev mellem børnenes holdingselskab og forældrenes holdingselskab skal forrentes med en markedsrente. Dvs. en rente som f.eks. en bank (uden sikkerhed) ville have udlånt penge til på tilsvarende vilkår.

Hvis modellen ikke skal gå til i renter, er det således afgørende, at driftsselskabet årligt genererer så store overskud, at de modtagne udbytter kan nedbringe gældsbrevet og servicere renteforpligtelsen.

Man får således flyttet ejerskabet og den fremtidige værditilvækst i driftsselskabet over til næste generation, mens hele værdien af driftsselskabet på overdragelsestidspunktet stadig tilgår forældrenes holdingselskab, i takt med at gældsbrevet afdrages.

Fordelene ved modellen er således, at gældsbrevet mellem holdingselskaberne kan nedbringes løbende via det skattefrie udbytte, som børnenes holdingselskaber modtager fra driftsselskabet.

Derudover er fordelen for børnene, at det ikke er dem – men deres holdingselskaber – som hæfter for gældsbrevet, ligesom risikoen for børnene er begrænset, selv hvis det underliggende driftsselskab går konkurs. Der er således nogle paralleller mellem A/B- modellen og holding-modellen på dette punkt.

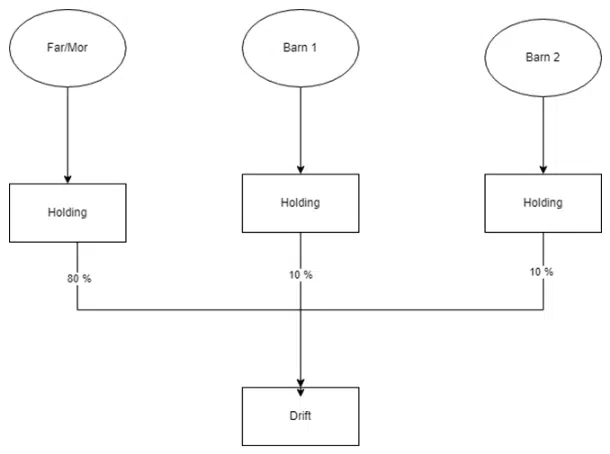

Holdingmodellen kan f.eks. se således ud: